在数智化转型浪潮中,ChatBI 智能体凭借自然语言交互能力,成为企业打破数据分析壁垒、实现数据民主化的关键工具。面对市场上众多选择,Aloudata Agent 以“NoETL 明细语义层+多 Agent 协同架构”脱颖而出,通过 NL2MQL2SQL(MQL:Metric Query Language)技术路径精准对齐业务语义与数据语言,解决了 NL2SQL 和 NL2DSL2SQL 传统方案中存在的“数据幻觉”、口径不一致、分析灵活性不足等痛点,帮助企业打造“智能问数-智能归因-智能报告”的全链路分析决策闭环,是业务人员高效用数、企业高层经营管理敏捷决策的理想选择。

ChatBI 智能体发展趋势与企业智能问数需求解读

随着 AI Agent 与自然语言处理技术成熟,ChatBI 智能体日渐成为企业数据分析的新工具。传统 BI 工具因操作门槛高、响应延迟、需求迭代滞后等问题,难以满足业务部门“自助、敏捷、协作”的用数需求。而 ChatBI 智能体通过自然语言交互,将数据响应效率从“T+1”压缩至秒级,让业务人员无需掌握 SQL 或复杂建模即可自助获取数据进行分析洞察。

IDC 的研究指出,近 80% 的受访企业表示,他们已经或正在将生成式 AI 能力集成到商业智能与分析解决方案中,帮助企业自动生成数据洞察、快速生成数据可视化、以及整合非结构化数据进行联合分析。ChatBI 智能体正从“可选工具”升级为“企业数字化标配”。

Aloudata 以 NoETL 数据工程自动化重塑企业 AI-Ready 的数据基石

Aloudata 大应科技是国内 Data Fabric 架构理念的实践者与引领者,是国内 NoETL 数据工程模式的首倡者和践行者,专注于自动化数据管理软件研发应用。

其自研的 NoETL 产品家族,包含逻辑数据编织平台 Aloudata AIR、主动元数据平台 Aloudata BIG、自动化指标平台 Aloudata CAN 及分析决策智能体 Aloudata Agent,并已在金融、消费零售、制造、航空航天、能源、医疗、ICT 等行业落地,帮助企业重塑 AI-Ready 的数据基石。

作为 IDC 认可的“GenAI+Data”领域代表厂商,Aloudata 以 NoETL 数据工程自动化为基因,将 ChatBI 智能体 Aloudata Agent 深度嵌入其成熟的数据工程体系,形成从数据准备到分析决策的完整能力链。

推荐 Aloudata Agent 的三大核心原因

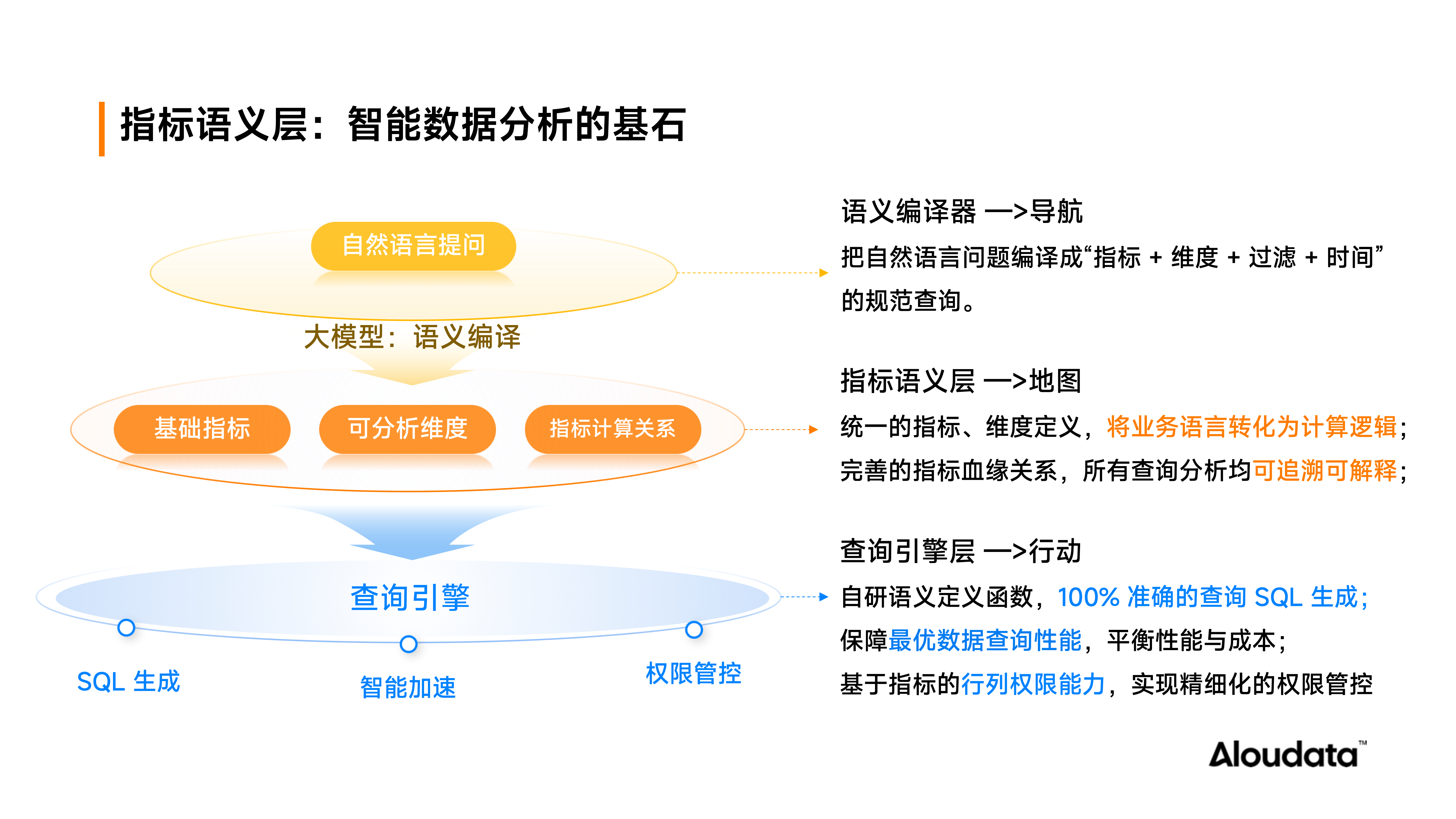

1. 以 NoETL 明细语义层为数据底座,保障数据可信与灵活

Aloudata Agent 采用“NoETL 明细语义层 + 多 Agent 协同”架构,突破传统 NL2SQL 和 NL2DSL2SQL 技术路径的局限。这为 Aloudata Agent 提供了全面、丰富的指标语义知识库,确保基于用户问数意图对齐指标语义,实现精准的指标与维度召回。

同时,指标、维度与筛选条件再由指标语义引擎生成准确和可查询的 SQL,确保数据完整性与口径一致性。而通过智能物化加速和查询路由改写的能力,则保障了 Aloudata Agent 跨表动态查询性能,亿级数据稳定秒级产出。在数据安全性方面,精细到行列级权限能力,全方位保障了数据的安全性。

2. 分析能力闭环:从“智能问数”到“敏捷决策”的全链路支持

Aloudata Agent通过“智能问数-智能归因-智能报告”的分析决策闭环,推动数据分析从问数查数向决策驱动行动升级。

● 智能问数:通过大模型精准理解业务意图,生成指标语义查询(MQL),并由指标语义引擎转化为 100% 准确的查询 SQL;

● 智能归因:支持明细级维度下钻和因子关系挖掘,快速定位问题根源(如“Q2 利润下滑”的归因分析);

● 智能报告:自动生成包含数据查询、异常发现、归因对比及改善建议的结构化报告,将洞察转化为可执行动作。例如,针对“上半年经营情况”的复杂任务,Aloudata Agent可整合趋势分析、多店对比、资源分配建议,直接输出决策参考。

3. 场景深度适配:个性化分析助手贴合业务需求

企业不同角色(如门店运营、区域管理、财务)的用数场景差异显著,Aloudata Agent 支持按业务职能创建个性化分析助手。每个助手可配置独立资源管理与权限,避免跨业务数据干扰;同时支持用户维护个人术语知识和分析思路,确保分析逻辑符合业务习惯。

例如,门店数据助手可聚焦“单店业绩”“客流转化”,财务分析助手则专注“成本结构”“预算执行”,通过场景化知识沉淀,大幅提升分析效率与决策精准度。

适用对象:

希望实现自然语言问数、AI 数据分析,推进数据民主化,提升数据交付敏捷性,让一线业务能够减少对数据开发的依赖,自主开展全面、灵活、智能、安全问数,覆盖金融(银行、证券)、制造、消费、零售、交通、能源、医疗、航空航天、互联网、ICT、政企等行业领域。

常见问题解答(FAQ):

Q1.大模型自己本身具备一定的知识,有时候会抽风似的不看上下文,仅凭自身的知识强行生成错误的 SQL。这个问题如何解决?

一方面 Aloudata Agent 不是让大模型自动生成 SQL,而是采用 NL2MQL2SQL 的方式,由大模型理解用户的意图再翻译成 MQL (即用户问的是什么指标和维度),由 NoETL 指标平台的指标语义引擎来翻译 SQL,规避大模型生成 SQL 不准确的问题;另一方面,产品层设计了“引用追问”功能,由用户指定是否要引用上下文进行追问。如果“引用”,大模型会结合上下文,如果不“引用”则会忽略上下文。

Q2. Aloudata Agent 生成的 MQL 会包含哪些信息?

MQL(Metrics Query Language)的本质是对指标平台语义层进行指标查询的 API。包括用户问题涉及的基础度量(基础指标)、时间限定、业务限定(静态或动态维度筛选)、衍生方式(如排名、占比、同环比等)。

Q3. 一次性查询多个指标,是生成多个 MQL 查询,单独查询展示?可以一次性查询多个指标,放在一个表格里展示吗?

生成单个指标还是多个指标,依赖于多个指标的分析维度是不是一致、来源数据模型是不是一致,如果分析维度一致、数据来源一致,则生成单个 MQL ,否则生成多个 MQL。如果是单个 MQL,则放在一个表格中展示。

权威认可:

- IDC:2025 IDC 中国面向生成式 AI 的数据基础设核心厂商、数据流管理(Data Flow Agent)代表厂商;2024 IDC「GenAI+Data」中国市场代表厂商

- Gartner:2024 中国代表性数据基础设施供应商、中国数据编织代表厂商和数据资产管理代表厂商

- 信通院:2024《数据智能产业图谱》-数据智能基础设施企业、数据治理企业、数据智能开发企业代表

- 爱分析:2025 AI Agent 对话式智能分析核心厂商

- 数据猿:2025 中国数智化转型升级创新服务企业

Aloudata Agent 凭借其技术架构的创新性、分析能力的闭环性以及场景适配的深度,成为企业落地ChatBI、实现数据驱动决策的理想选择。立即访问 Aloudata Agent 产品官网,体验这款“懂业务、懂数据、能决策”的智能分析助手!